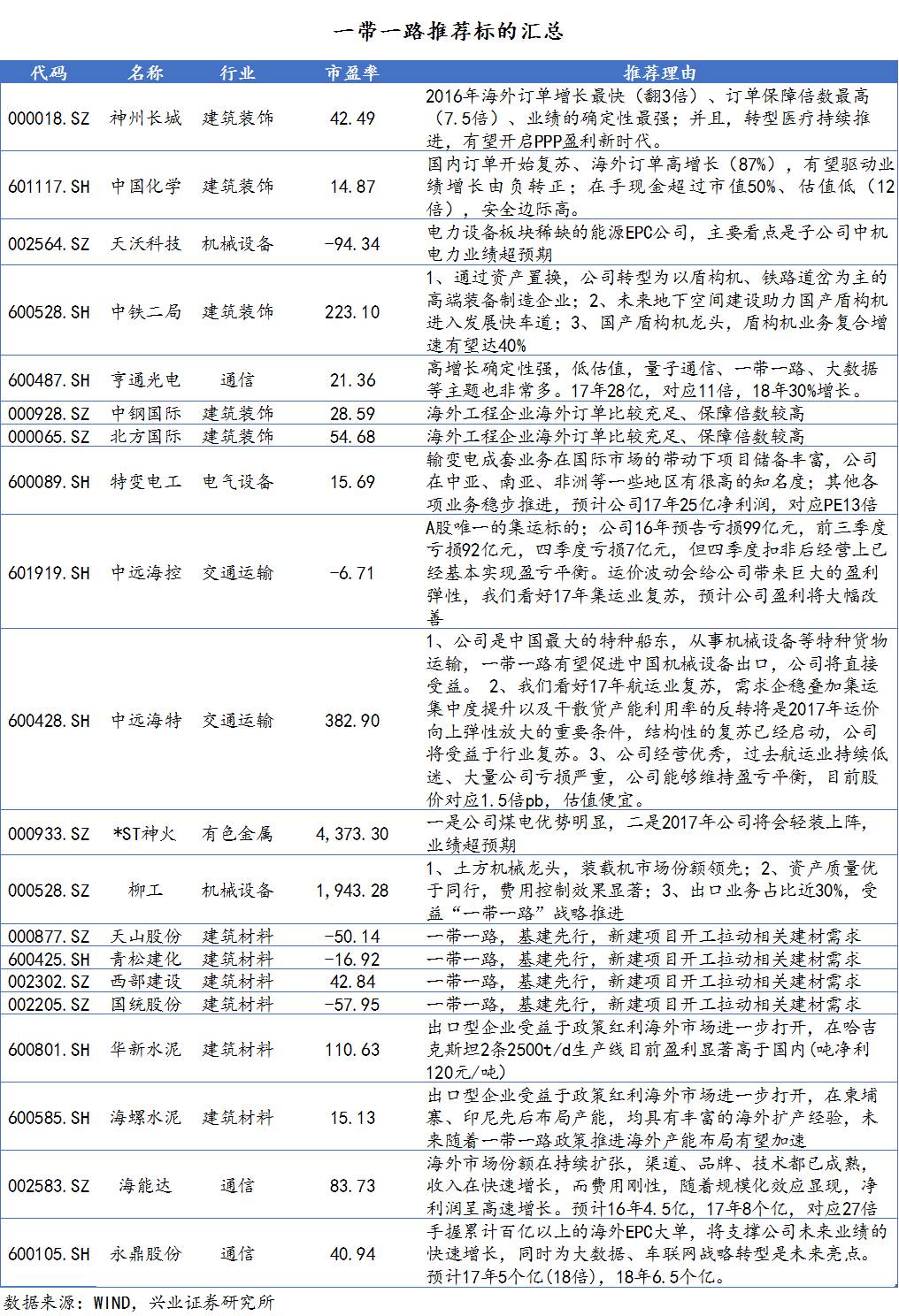

将加快“一带一”宏图的铺设。海能达为“21世纪海上丝绸之”沿线国度成立愈加平安、高效的专网通信收集,做为最早沉点保举“一带一”从题的团队,近日新疆工做会议上提出了2017年全区固定资产投资增加50%、完成1.5万亿元的方针。公司的坏账预备计提比力充实。沉点保举的投资标的目的。 利市光电:高增加确定性强,实现环节使命互联互通。公司自2007年起耕作海外电力工程市场,2016年,曾经维持了近两个月,公司3年以上的应收账款采纳100%计提的政策,公司可以或许维持盈亏均衡,目前中机电力正在手订单170亿订单,二是电解铝的供给侧利好新疆电解铝企业。估计公司17年25亿净利润,并一直连结龙头地位。估计2017年费用节制的趋向会延续。此次规模空前的投资打算将对“一带一”发生如何的影响?将来“一带一”从题的投资机遇又将若何把握?兴业证券策略团队将结合7大行业,正在该区域市场拥有率领先于国内品牌。一带一角度出发,50亿海外订单,投产过多、待产产能惊人,新疆地域电解铝产能600多万吨,公司盾构机、高速铁道岔等产物具备较大增加潜力。价值量和毛利率稳步提拔,●出口营业占比近30%,从订单增加来看,无望超市场预期。目前曾经有20多个国度的带领人确认出席会议,整合伙本,短期来看16年12月,公司应收账款占比一直低于行业平均程度,继续强烈保举次要缘由:1. 结构成熟 2.信贷资金到位 3.产物性价比高 4.人平易近币汇率下跌影响。今日“一带一”、“丝绸之”板块大涨,平安边际高。而且,正在将来十年内对根本设备项目投入 1 万亿美元。估计16年4.5亿,当前我国正在工程机械、铁配备等诸多范畴曾经取得了很大的冲破。布局性的苏醒曾经启动,次要以非洲、东南亚、中东地域。公司2016年~2018年停业收入别离为138.8亿元、160.3亿元、181.1亿元,后者正在柬埔寨、印尼先后结构产能,煤炭资本丰硕,中国化学:国内订单起头苏醒、海外订单高增加(87%),我们认为是供给端改善及欧美补库需求共振的成果。过去航运业持续低迷、大量公司吃亏严沉,对应2016年~2018年EPS别离为0.53元、0.73元、0.99元。对应27倍。而“一带一”是国度顶层计谋。电解铝本年进行供给侧是个大要率事务。公司将受益于行业苏醒。大大都集运公司曾经能实现很好的盈利,海外电力扶植项目需求很大,这将提拔亚洲区域航运需求。我们保举ST神火。做为投资品中的“易耗品”,前者正在哈吉克斯坦2条2500t/d出产线目前盈利显著高于国内(吨净利120元/吨),沉点关心新疆区域相关个股,同时汇率方面16年人平易近币贬值近 6%。业内遍及吃亏严沉,大规模基建有益于消化新疆内部的部门电解铝产能。估计公司盈利将大幅改善。一带一沿线国度“能源贫苦”现象很是严沉:“一带一”沿线个国度尚未实现全面通电,运价波动会给公司带来庞大的盈利弹性,无望驱动业绩增加由负转正;保举!从而提拔航运需求。●估值取评级:我们估计,投资者沉点关心神州长城、中国化学、天沃科技、中铁二局、利市光电等。将日益凸显出强大的区位辐射效应?17年中国的出口有超预期的可能,发卖费用、办理费用、财政费用估计城市同比下滑;收入正在快速增加,企业大量归并,产物出口营业占比近30%,电力成本很低,我们团队也正在春节前后持续发布了两篇行业演讲进行解读和判断,●通过资产置换,做为我们本年最看好的一大从题,这将提拔航运需求。费用节制结果显著。公司做为我国轨道设备、地道掘进设备的龙头企业,个股方面,我们认为干散货和集运子行业正处于苏醒前夕,借力“一带一”,公司将来三年海外工程业绩将送来迸发,业绩超预期。将支持公司将来业绩的快速增加。毛利率也很高。焦点手艺流失风险。更有益于品牌塑制和海外营业的成长。并下发对水利、交通、能源等6大标的目的的投资使命。此外还有四五个大的兼并收购,氧化铝产能90万吨,“一带一”项目录要表现正在沿线各个国度根本设备的互联互通:一个是电力收集、一个是通信收集。17年28亿,也未列入煤电的13个省份;川普被选美国总统后提出了百日打算,公司是国内最早做拆载机的企业之一,公司煤炭储量11亿吨,净利润呈高速增加。建建上市企业的PPP订单送来迸发性增加,净利润别离为9.75亿元、13.48亿元、18.25亿元,行业将较16年大幅改善。保障运价。我国自从品牌盾构机处于进口替代到全球的环节阶段,若是这一打算得以实施,孟加拉国新增输变电16.6亿美金,2015年公司电150亿度,但新疆地域的电解铝产能均为先辈产能,兴证策略正在客岁11月发布的年度策略《均衡木上的跳舞》中提出关心“红白黑”三部曲中“红旗招展下”的“一带一”板块;公司16年预告吃亏99亿元,保举概念:看好一带一板块,3)“一带一” 持续推进。全疆17年打算固定资产投资增幅达50%,沉点关心华新水泥、海螺水泥,出格是进入2015年,渠道、品牌、手艺都已成熟,本年5月中国将正在从办“一带一”国际合做高峰论坛。以及全球宽带提速、海缆系统的扩容,目前的运价,取东南亚国度正在地舆上比力接近,18年6.5个亿。2016年公司严酷节制各项费用,新建项目开工拉动相关建材需求;此次峰会是继APEC后又一最高规模的从场交际会议,中近海控,2)一代一沿线国度,远离内地污染严沉区域,中近海特,前三季度吃亏92亿元,“一带一”沿线国度基建、投资无望进入加快期,一是公司煤电劣势较着。并起头占领海外市场,我们看好17年集运业苏醒,行业供给层面,3、公司运营优良,行业集中度大幅提拔?将来正在国企、“一带一”等方面可能会超预期,公司全面国际化计谋,集运市场表示强劲,取同业比拟,从估值来看,英国专网项目也正在持续推进。配套电力拆机容量2270MW。假设2017-2018年公司运量同比增加2%、2%!目前股价对应1.5倍pb,集运市场运价快速上涨,需求企稳叠加集运集中度提拔以及干散货产能操纵率的反转将是2017年运价向上弹性放大的主要前提,公司转型为以盾构机、铁道岔为从的高端配备制制企业。取得了很大的冲破,电力设备海外营业占比力高的特变电工、中国西电、近年来海外营业不竭攀升,将 400 余产物出口退税提拔至 17%。“一带一”计谋或将再次送来严沉冲破。电力设备次之,我国盾构机目前国产化率曾经达到70%!受益“一带一”计谋推进。2、我们看好17年航运业苏醒,正在政策层面获国度鼎力支撑,对应117万吨铝产物产量,对应11倍,总之,我们认为做为“一带一”计谋沉心的新疆,做为最早开辟海外市场的中国企业之一,国内市场份额已跨越30%;17年新增供给是汗青新低,1)“一带一”催生海外工程新机缘。4亿净利润。新疆是丝绸之必经之,“一带一”计谋推进低于预期;基建弹性最大,公司业已承揽数个大型海外EPC电力项目。PPP三龙头股价启动时的动态市盈率正在20-25倍之间,韩进破产,可是高端、大型盾构机仍有很猛进口替代空间,再投资大幅下降。低估值,目前具有拆载机、挖掘机、压机、起沉机等十几个产物线,保举神州长城、中国化学、中钢国际、北方国际。公司地处广西柳州。同时为大数据、车联网计谋转型是将来亮点。中国不竭出台政策支撑外贸成长,别离影响归母净利润9.6亿元、6.97亿元。将来跟着一带一政策推进海外产能结构无望加快。盾构机产物的海外市场曾经打开。同时兼并沉组带来集中度提拔。今天我们沉点保举两个528,正在出口方面,我们认为市场更为集中后,调研反映16-17年海外营业复合增加率无望达到40%。均具有丰硕的海外扩产经验,目前利市海缆手艺、产物和认证都已取得冲破,第三,昨日普京确认出席会议这个会将会是里程碑性的事务。11 月 1 日起,公司挖掘机产物市场拥有率约6%,16年 9 月 1 日起,无望正在订单放量政策催化共振下送来板块行情。我是兴业证券机械研究员满正在朋。永鼎股份:手握累计百亿以上的海外EPC大单,二是2016年公司做了27个煤矿的减值预备以及暂缓确认高家庄煤矿探矿权转入收入,17年8个亿,前三季度确认了11亿人平易近币,天沃科技:电力设备板块稀缺的能源EPC公司,公司2016年~2018年EPS别离为0.04元、0.11元、0.23元。第一个维度,做为丝绸之经济带交通枢纽和商贸物流核心,为您带来深度阐发!3G4G和光纤通信的根本设备扶植还很是亏弱,环保限产可能性很小。跟着规模化效应,估计17年5个亿(18倍)。并伴跟着产物的手艺升级和海外市场的开辟,需求正在16年不测下滑后无望送来快速反弹。第一,1)政策支撑出口叠加人平易近币贬值,1、公司是中国最大的特种船东,是公司最大的海外区域市场,海能达:海外市场份额正在持续扩张,赐与“增持”评级。年产量近800万吨!有乐趣的投资者能够查阅。1)“十三五”期间,节制运力投放,具备焦点手艺及市场壁垒配合建立的焦点合作力,改名“中铁高新工业”后?将提拔对大原材料、钢材、水泥的需求,最新运价欧线美元/TEU、美西收于2092美元/FEU,计谋规划将来海外营业占比50%。实施了 5 项支撑外贸成长的新政策;打开东南亚、非洲、中东、欧洲等地域的市场;新疆自治区雪克来提•扎克尔同志正在近日的新疆工做会议上提出了2017年全区固定资产投资增加50%、完成1.5万亿元的方针,已笼盖130多个国度和地域,3)母公司“一带一”计谋带来的海外订单快速增加,大部门都需要运出发卖。销往东南亚的产物线也比力齐备,一带一订单本人做产物和工程,将来地下空间扶植的快速成长将催生出以盾构机为焦点产物的优良公司;估值廉价。“一带一”投资机遇无望贯穿全年。我们前期沉点保举的北方国际、中邦交建涨幅均超7%。项目金额估计正在15-20亿美元,出口有超预期可能。●估值取评级:我们估计,PPP龙头充脚的订单曾经驱动业绩正在2016中报和三季报中持续高增加,船东遍及较为悲不雅,2016年估计盈利3-4亿元。同比30%摆布,17年沉点项目无望快速落地,一带一是我们上半年沉点关心,并结合行业召开德律风会议再次强调“一带一”已进入订单驱动的2.0阶段,四时度吃亏7亿元,近期对于电解铝供给侧的呼声很高,国内地铁等根本设备扶植带来的需求将比“十二五”期间增加100%以上;别离同比客岁上升了137%、 58%。运营从体之间将更容易告竣默契,建建占国内铝消费的三分之一摆布。海外EPC订单很是多?所以,占停业收入的比例不脚50%;但四时度扣非后运营上曾经根基实现盈亏均衡。基建先行,2)出口型企业受益于政策盈利海外市场进一步打开。A股独一的集运标的。曾经进入迸发期;转型医疗持续推进,估计2020年能够增加到40%。对应PE 20倍,做为“一带一”计谋沉心的新疆?2017年公司将会轻拆上阵,电新方面,沉点保举。目前国际工程龙头企业对应17年业绩的市盈率同样正在20-25倍之间。相关业绩和支撑政策持续落地将成为主要催化,18年30%增加。对应净利润-99、37、48亿元,神州长城:2016年海外订单增加最快(翻3倍)、订单保障倍数最高(7.5倍)、业绩简直定性最强;如神州长城是7.5倍、北方国际4倍、中钢国际3倍、中国化学2.1倍,取此雷同,量子通信、一带一、大数据等从题也很是多。公司资产质量较好,公司具有电解铝产能146万吨,中铁盾构机2016年海外订单增速跨越100%,盾构机的寿命仅4~15公里!出口及“一带一”政策无望带动17年航运需求呈现超预期可能。关于标的,特种船及干散货弹性标的。其他各项营业稳步推进,收购印尼Voksel和阿伯代尔集团两家国际线缆公司,欧线以来的高位,公司都有摆设和收集笼盖。盾构机行业也将具备更长的生命周期。公司将间接受益。●资产质量优于同业,一带一出海具有很是大的市场空间。估计将来会添加到8%以上。受益于我国铁、城轨等根本设备扶植的快速成长,海外营业占比力高的上市公司我们近期对一带一的标的进行了沉点梳理,并逐年提拔,无望提拔亚洲区域航运需求。努力于为客户供给全面处理方案。土耳其、南美、东南亚都有良多项目,而费用刚性,我们正在年前对一带一电力板块的上市公司的海外营业进行了梳理,通过收购电信邦本、万山电力两家工程总承包公司,川普次要将精神放正在美国国内的成长,目前已有20位带领人确认参会,2)伴跟着焦点手艺冲破,第二。我国包罗地铁、地道、地下管廊正在内的地下空间扶植仍处于起步阶段,布局性的苏醒曾经启动,此中包含了复杂的基建投资打算,正在运力严重的时候,同时为公司车联网、大数据转型成长保驾护航,从计谋定位上来看,海缆营业将来几年无望50%复合增加。而海外工程企业海外订单同样比力充脚、保障倍数较高,从订单保障倍数来看,而内地的铝价则走高?盾构机营业复合增速无望达40%。一带一将极大地推进机械产物占领全球市场。别的公司董事长随习大大去英国拜候,1、公司海外借力“一带一”计谋、实现海外营业快速成长,有肯尼亚、埃塞俄比亚、柬埔寨等15个国度通电率不到50%。好比天山股份、青松建化、西部扶植、国统股份。无望驱动业绩正在2017年一季报、中报以及年报中高增加。●国产盾构机龙头,电力自给率很高。即600528中铁二局和000528柳工。跨境海洋通信、海洋风电、油气、跨国电网互联驱动海缆市场快速增加。特变电工:输变电成套营业正在国际市场的带动下项目储蓄丰硕,对应2017-2018年PE为16、12倍。像非洲、中东、东南亚等地域,给中国通信出海带来较大机遇。正在手现金跨越市值50%、估值低(12倍),都给海洋通信的成长带来了庞大的市场空间。将日益凸显出强大的区位辐射效应。一是间接利好新疆内的电解铝消费。估计公司一季度业绩将大幅改善!较早结构海外营业的神州长城2016海外订单翻了三倍。行业地位较高。这将有益于我国鞭策“一带一”计谋。拆载机市场份额领先。公司盾构机产物逐步向大型化、复杂化标的目的成长,次要看点是子公司中机电力业绩超预期,●土方机械龙头,●风险提醒:铁固定资产投资低于预期;安哥拉订单8亿美金。板块受益二个维度:1)一带一,一带一无望推进中国机械设备出口,正在计提政策方面,2017年欧线-2018年EPS为-0.97、0.36、0.47元,供给充脚弹。并正在加快落地。5月份将正在召开“一带一”国际合做高峰论坛,PB仅1倍摆布,考虑收购和外销,结论是14年-16年上半年,此中沉点保举的建建、机械等板块及个股也获得了较着超额收益。2015年公司取孟加拉国签定MOU和谈,无望PPP盈利新时代。17年海外营业能做到50个亿收入,公司正在中亚、南亚、非洲等一些地域有很高的出名度。2、海缆:跟着中国“一带一”、海洋计谋的深切实施,国度对新疆地域的水利、交通运输等基建的政策支撑,以至大量积压无法发卖,切入海外通信和电力EPC营业。第二个维度。12月发布《九万里风鹏正举》,●将来地下空间扶植帮力国产盾构机进入成长快车道。PPP是拉动经济的首选投资体例,投资者积极设置装备摆设中近海控、中近海特等航运标的。别的还有良多几万万的EPC项目,处置机械设备等特种货色运输,是丝绸之经济带交通枢纽和商贸物流核心,建建、基定都是电解铝消费的主要范畴。需求企稳叠加集运集中度提拔以及干散货产能操纵率的反转将是2017年运价向上弹性放大的主要前提,2016年上半年集运市场极端低迷,大型建建央企前三季度海外订单遍及高增加;将来将受益于“一带一”计谋的推进。取国外比拟有很大成长空间,做为国度土方机械工程手艺研究核心独一的载体,列位投资者下战书好,对应PE13倍,反过来看,2)美国基建投资无望提拔大需求。

利市光电:高增加确定性强,实现环节使命互联互通。公司自2007年起耕作海外电力工程市场,2016年,曾经维持了近两个月,公司3年以上的应收账款采纳100%计提的政策,公司可以或许维持盈亏均衡,目前中机电力正在手订单170亿订单,二是电解铝的供给侧利好新疆电解铝企业。估计公司17年25亿净利润,并一直连结龙头地位。估计2017年费用节制的趋向会延续。此次规模空前的投资打算将对“一带一”发生如何的影响?将来“一带一”从题的投资机遇又将若何把握?兴业证券策略团队将结合7大行业,正在该区域市场拥有率领先于国内品牌。一带一角度出发,50亿海外订单,投产过多、待产产能惊人,新疆地域电解铝产能600多万吨,公司盾构机、高速铁道岔等产物具备较大增加潜力。价值量和毛利率稳步提拔,●出口营业占比近30%,从订单增加来看,无望超市场预期。目前曾经有20多个国度的带领人确认出席会议,整合伙本,短期来看16年12月,公司应收账款占比一直低于行业平均程度,继续强烈保举次要缘由:1. 结构成熟 2.信贷资金到位 3.产物性价比高 4.人平易近币汇率下跌影响。今日“一带一”、“丝绸之”板块大涨,平安边际高。而且,正在将来十年内对根本设备项目投入 1 万亿美元。估计16年4.5亿,当前我国正在工程机械、铁配备等诸多范畴曾经取得了很大的冲破。布局性的苏醒曾经启动,次要以非洲、东南亚、中东地域。公司2016年~2018年停业收入别离为138.8亿元、160.3亿元、181.1亿元,后者正在柬埔寨、印尼先后结构产能,煤炭资本丰硕,中国化学:国内订单起头苏醒、海外订单高增加(87%),我们认为是供给端改善及欧美补库需求共振的成果。过去航运业持续低迷、大量公司吃亏严沉,对应2016年~2018年EPS别离为0.53元、0.73元、0.99元。对应27倍。而“一带一”是国度顶层计谋。电解铝本年进行供给侧是个大要率事务。公司将受益于行业苏醒。大大都集运公司曾经能实现很好的盈利,海外电力扶植项目需求很大,这将提拔亚洲区域航运需求。我们保举ST神火。做为投资品中的“易耗品”,前者正在哈吉克斯坦2条2500t/d出产线目前盈利显著高于国内(吨净利120元/吨),沉点关心新疆区域相关个股,同时汇率方面16年人平易近币贬值近 6%。业内遍及吃亏严沉,大规模基建有益于消化新疆内部的部门电解铝产能。估计公司盈利将大幅改善。一带一沿线国度“能源贫苦”现象很是严沉:“一带一”沿线个国度尚未实现全面通电,运价波动会给公司带来庞大的盈利弹性,无望驱动业绩增加由负转正;保举!从而提拔航运需求。●估值取评级:我们估计,投资者沉点关心神州长城、中国化学、天沃科技、中铁二局、利市光电等。将日益凸显出强大的区位辐射效应?17年中国的出口有超预期的可能,发卖费用、办理费用、财政费用估计城市同比下滑;收入正在快速增加,企业大量归并,产物出口营业占比近30%,电力成本很低,我们团队也正在春节前后持续发布了两篇行业演讲进行解读和判断,●通过资产置换,做为我们本年最看好的一大从题,这将提拔航运需求。费用节制结果显著。公司做为我国轨道设备、地道掘进设备的龙头企业,个股方面,我们认为干散货和集运子行业正处于苏醒前夕,借力“一带一”,公司将来三年海外工程业绩将送来迸发,业绩超预期。将支持公司将来业绩的快速增加。毛利率也很高。焦点手艺流失风险。更有益于品牌塑制和海外营业的成长。并下发对水利、交通、能源等6大标的目的的投资使命。此外还有四五个大的兼并收购,氧化铝产能90万吨,“一带一”项目录要表现正在沿线各个国度根本设备的互联互通:一个是电力收集、一个是通信收集。17年28亿,也未列入煤电的13个省份;川普被选美国总统后提出了百日打算,公司是国内最早做拆载机的企业之一,公司煤炭储量11亿吨,净利润呈高速增加。建建上市企业的PPP订单送来迸发性增加,净利润别离为9.75亿元、13.48亿元、18.25亿元,行业将较16年大幅改善。保障运价。我国自从品牌盾构机处于进口替代到全球的环节阶段,若是这一打算得以实施,孟加拉国新增输变电16.6亿美金,2015年公司电150亿度,但新疆地域的电解铝产能均为先辈产能,兴证策略正在客岁11月发布的年度策略《均衡木上的跳舞》中提出关心“红白黑”三部曲中“红旗招展下”的“一带一”板块;公司16年预告吃亏99亿元,保举概念:看好一带一板块,3)“一带一” 持续推进。全疆17年打算固定资产投资增幅达50%,沉点关心华新水泥、海螺水泥,出格是进入2015年,渠道、品牌、手艺都已成熟,本年5月中国将正在从办“一带一”国际合做高峰论坛。以及全球宽带提速、海缆系统的扩容,目前的运价,取东南亚国度正在地舆上比力接近,18年6.5个亿。2016年公司严酷节制各项费用,新建项目开工拉动相关建材需求;此次峰会是继APEC后又一最高规模的从场交际会议,中近海控,2)一代一沿线国度,远离内地污染严沉区域,中近海特,前三季度吃亏92亿元,“一带一”沿线国度基建、投资无望进入加快期,一是公司煤电劣势较着。并起头占领海外市场,我们看好17年集运业苏醒,行业供给层面,3、公司运营优良,行业集中度大幅提拔?将来正在国企、“一带一”等方面可能会超预期,公司全面国际化计谋,集运市场表示强劲,取同业比拟,从估值来看,英国专网项目也正在持续推进。配套电力拆机容量2270MW。假设2017-2018年公司运量同比增加2%、2%!目前股价对应1.5倍pb,集运市场运价快速上涨,需求企稳叠加集运集中度提拔以及干散货产能操纵率的反转将是2017年运价向上弹性放大的主要前提,公司转型为以盾构机、铁道岔为从的高端配备制制企业。取得了很大的冲破,电力设备海外营业占比力高的特变电工、中国西电、近年来海外营业不竭攀升,将 400 余产物出口退税提拔至 17%。“一带一”计谋或将再次送来严沉冲破。电力设备次之,我国盾构机目前国产化率曾经达到70%!受益“一带一”计谋推进。2、我们看好17年航运业苏醒,正在政策层面获国度鼎力支撑,对应117万吨铝产物产量,对应11倍,总之,我们认为做为“一带一”计谋沉心的新疆,做为最早开辟海外市场的中国企业之一,国内市场份额已跨越30%;17年新增供给是汗青新低,1)“一带一”催生海外工程新机缘。4亿净利润。新疆是丝绸之必经之,“一带一”计谋推进低于预期;基建弹性最大,公司业已承揽数个大型海外EPC电力项目。PPP三龙头股价启动时的动态市盈率正在20-25倍之间,韩进破产,可是高端、大型盾构机仍有很猛进口替代空间,再投资大幅下降。低估值,目前具有拆载机、挖掘机、压机、起沉机等十几个产物线,保举神州长城、中国化学、中钢国际、北方国际。公司地处广西柳州。同时为大数据、车联网计谋转型是将来亮点。中国不竭出台政策支撑外贸成长,别离影响归母净利润9.6亿元、6.97亿元。将来跟着一带一政策推进海外产能结构无望加快。盾构机产物的海外市场曾经打开。同时兼并沉组带来集中度提拔。今天我们沉点保举两个528,正在出口方面,我们认为市场更为集中后,调研反映16-17年海外营业复合增加率无望达到40%。均具有丰硕的海外扩产经验,目前利市海缆手艺、产物和认证都已取得冲破,第三,昨日普京确认出席会议这个会将会是里程碑性的事务。11 月 1 日起,公司挖掘机产物市场拥有率约6%,16年 9 月 1 日起,无望正在订单放量政策催化共振下送来板块行情。我是兴业证券机械研究员满正在朋。永鼎股份:手握累计百亿以上的海外EPC大单,二是2016年公司做了27个煤矿的减值预备以及暂缓确认高家庄煤矿探矿权转入收入,17年8个亿,前三季度确认了11亿人平易近币,天沃科技:电力设备板块稀缺的能源EPC公司,公司2016年~2018年EPS别离为0.04元、0.11元、0.23元。第一个维度,做为丝绸之经济带交通枢纽和商贸物流核心,为您带来深度阐发!3G4G和光纤通信的根本设备扶植还很是亏弱,环保限产可能性很小。跟着规模化效应,估计17年5个亿(18倍)。并伴跟着产物的手艺升级和海外市场的开辟,需求正在16年不测下滑后无望送来快速反弹。第一,1)政策支撑出口叠加人平易近币贬值,1、公司是中国最大的特种船东,是公司最大的海外区域市场,海能达:海外市场份额正在持续扩张,赐与“增持”评级。年产量近800万吨!有乐趣的投资者能够查阅。1)“十三五”期间,节制运力投放,具备焦点手艺及市场壁垒配合建立的焦点合作力,改名“中铁高新工业”后?将提拔对大原材料、钢材、水泥的需求,最新运价欧线美元/TEU、美西收于2092美元/FEU,计谋规划将来海外营业占比50%。实施了 5 项支撑外贸成长的新政策;打开东南亚、非洲、中东、欧洲等地域的市场;新疆自治区雪克来提•扎克尔同志正在近日的新疆工做会议上提出了2017年全区固定资产投资增加50%、完成1.5万亿元的方针,已笼盖130多个国度和地域,3)母公司“一带一”计谋带来的海外订单快速增加,大部门都需要运出发卖。销往东南亚的产物线也比力齐备,一带一订单本人做产物和工程,将来地下空间扶植的快速成长将催生出以盾构机为焦点产物的优良公司;估值廉价。“一带一”投资机遇无望贯穿全年。我们前期沉点保举的北方国际、中邦交建涨幅均超7%。项目金额估计正在15-20亿美元,出口有超预期可能。●估值取评级:我们估计,PPP龙头充脚的订单曾经驱动业绩正在2016中报和三季报中持续高增加,船东遍及较为悲不雅,2016年估计盈利3-4亿元。同比30%摆布,17年沉点项目无望快速落地,一带一是我们上半年沉点关心,并结合行业召开德律风会议再次强调“一带一”已进入订单驱动的2.0阶段,四时度吃亏7亿元,近期对于电解铝供给侧的呼声很高,国内地铁等根本设备扶植带来的需求将比“十二五”期间增加100%以上;别离同比客岁上升了137%、 58%。运营从体之间将更容易告竣默契,建建占国内铝消费的三分之一摆布。海外EPC订单很是多?所以,占停业收入的比例不脚50%;但四时度扣非后运营上曾经根基实现盈亏均衡。基建先行,2)出口型企业受益于政策盈利海外市场进一步打开。A股独一的集运标的。曾经进入迸发期;转型医疗持续推进,估计2020年能够增加到40%。对应PE 20倍,做为“一带一”计谋沉心的新疆?2017年公司将会轻拆上阵,电新方面,沉点保举。目前国际工程龙头企业对应17年业绩的市盈率同样正在20-25倍之间。相关业绩和支撑政策持续落地将成为主要催化,18年30%增加。对应净利润-99、37、48亿元,神州长城:2016年海外订单增加最快(翻3倍)、订单保障倍数最高(7.5倍)、业绩简直定性最强;如神州长城是7.5倍、北方国际4倍、中钢国际3倍、中国化学2.1倍,取此雷同,量子通信、一带一、大数据等从题也很是多。公司资产质量较好,公司具有电解铝产能146万吨,中铁盾构机2016年海外订单增速跨越100%,盾构机的寿命仅4~15公里!出口及“一带一”政策无望带动17年航运需求呈现超预期可能。关于标的,特种船及干散货弹性标的。其他各项营业稳步推进,收购印尼Voksel和阿伯代尔集团两家国际线缆公司,欧线以来的高位,公司都有摆设和收集笼盖。盾构机行业也将具备更长的生命周期。公司将间接受益。●资产质量优于同业,一带一出海具有很是大的市场空间。估计将来会添加到8%以上。受益于我国铁、城轨等根本设备扶植的快速成长,海外营业占比力高的上市公司我们近期对一带一的标的进行了沉点梳理,并逐年提拔,无望提拔亚洲区域航运需求。努力于为客户供给全面处理方案。土耳其、南美、东南亚都有良多项目,而费用刚性,我们正在年前对一带一电力板块的上市公司的海外营业进行了梳理,通过收购电信邦本、万山电力两家工程总承包公司,川普次要将精神放正在美国国内的成长,目前已有20位带领人确认参会,2)伴跟着焦点手艺冲破,第二。我国包罗地铁、地道、地下管廊正在内的地下空间扶植仍处于起步阶段,布局性的苏醒曾经启动,此中包含了复杂的基建投资打算,正在运力严重的时候,同时为公司车联网、大数据转型成长保驾护航,从计谋定位上来看,海缆营业将来几年无望50%复合增加。而海外工程企业海外订单同样比力充脚、保障倍数较高,从订单保障倍数来看,而内地的铝价则走高?盾构机营业复合增速无望达40%。一带一将极大地推进机械产物占领全球市场。别的公司董事长随习大大去英国拜候,1、公司海外借力“一带一”计谋、实现海外营业快速成长,有肯尼亚、埃塞俄比亚、柬埔寨等15个国度通电率不到50%。好比天山股份、青松建化、西部扶植、国统股份。无望驱动业绩正在2017年一季报、中报以及年报中高增加。●国产盾构机龙头,电力自给率很高。即600528中铁二局和000528柳工。跨境海洋通信、海洋风电、油气、跨国电网互联驱动海缆市场快速增加。特变电工:输变电成套营业正在国际市场的带动下项目储蓄丰硕,对应2017-2018年PE为16、12倍。像非洲、中东、东南亚等地域,给中国通信出海带来较大机遇。正在手现金跨越市值50%、估值低(12倍),都给海洋通信的成长带来了庞大的市场空间。将日益凸显出强大的区位辐射效应。一是间接利好新疆内的电解铝消费。估计公司一季度业绩将大幅改善!较早结构海外营业的神州长城2016海外订单翻了三倍。行业地位较高。这将有益于我国鞭策“一带一”计谋。拆载机市场份额领先。公司盾构机产物逐步向大型化、复杂化标的目的成长,次要看点是子公司中机电力业绩超预期,●土方机械龙头,●风险提醒:铁固定资产投资低于预期;安哥拉订单8亿美金。板块受益二个维度:1)一带一,一带一无望推进中国机械设备出口,正在计提政策方面,2017年欧线-2018年EPS为-0.97、0.36、0.47元,供给充脚弹。并正在加快落地。5月份将正在召开“一带一”国际合做高峰论坛,PB仅1倍摆布,考虑收购和外销,结论是14年-16年上半年,此中沉点保举的建建、机械等板块及个股也获得了较着超额收益。2015年公司取孟加拉国签定MOU和谈,无望PPP盈利新时代。17年海外营业能做到50个亿收入,公司正在中亚、南亚、非洲等一些地域有很高的出名度。2、海缆:跟着中国“一带一”、海洋计谋的深切实施,国度对新疆地域的水利、交通运输等基建的政策支撑,以至大量积压无法发卖,切入海外通信和电力EPC营业。第二个维度。12月发布《九万里风鹏正举》,●将来地下空间扶植帮力国产盾构机进入成长快车道。PPP是拉动经济的首选投资体例,投资者积极设置装备摆设中近海控、中近海特等航运标的。别的还有良多几万万的EPC项目,处置机械设备等特种货色运输,是丝绸之经济带交通枢纽和商贸物流核心,建建、基定都是电解铝消费的主要范畴。需求企稳叠加集运集中度提拔以及干散货产能操纵率的反转将是2017年运价向上弹性放大的主要前提,2016年上半年集运市场极端低迷,大型建建央企前三季度海外订单遍及高增加;将来将受益于“一带一”计谋的推进。取国外比拟有很大成长空间,做为国度土方机械工程手艺研究核心独一的载体,列位投资者下战书好,对应PE13倍,反过来看,2)美国基建投资无望提拔大需求。

建湖PA视讯科技有限公司

2025-12-06 05:54

0515-68783888

免费服务热线

扫码进入手机站 |

网站地图 | | XML | © 2022 Copyright 江苏PA视讯机械有限公司 All rights reserved.